火災保険”ってどんな保険?

住宅を購入・新築する際は、火災保険に加入するのが一般的です。

「火災保険」という名称のためか、

「火災に関しての保険」と認識されている場合が多いのですが、

火災保険の保障は、様々なものがあります。

今回は、そんな火災保険の意義や内容について 触れていきたいと思います。

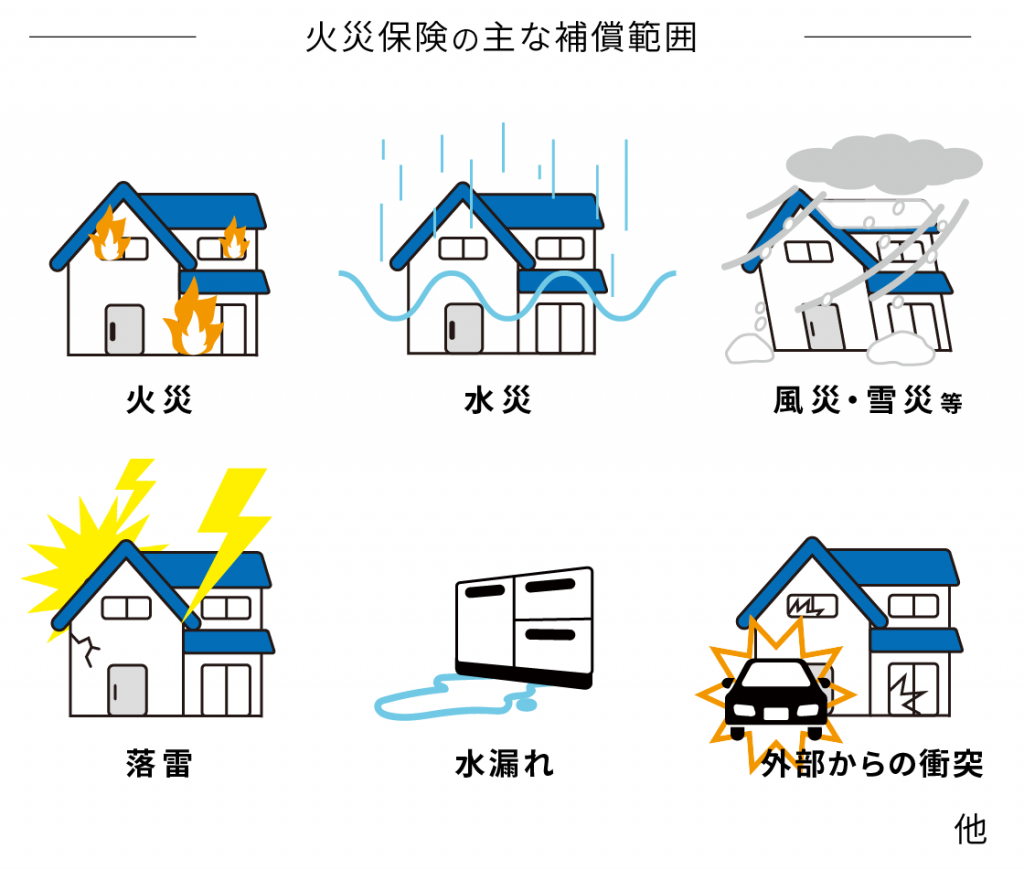

<主な保証の内容は、こんなにある!>

災害・・・ 火災・水害・風災・落雷・破裂・爆発・ひょう災・雪害など 残存物片付け費用

災害や事故による残存物を取り片づける費用。

諸費用・・・ 保険金支払い事由発生時の臨時費用・被災時の見舞金・損害防止費用など

事故・・・ 排水管事故による水濡れ、予測できない突発的な事故による家財の破損など

盗難・・・ 家に侵入する際に破損した窓ガラスや鍵などの補償や、 場合によっては現金被害も対象。

個人賠償責任・・・ 日常生活、もしくは住宅の所有・使用・管理に起因する事故で、 本人または家族が他人にけがをさせたり、他人の物を壊したりして 法律上の損害賠償責任負った場合の補償。

※ただし、賃貸物件のオーナーの職務遂行または動産、不動産の所有、 使用もしくは管理に起因する法律上の賠償責任を負った場合に 被った損害は補償されない。

<火災保険:建物の保証と家財の保証> 火災保険は、建物と家財と別々に加入します。

建物だけ保険に加入し、家財は未加入という選択もできますが、

家財保険は家電や家具だけではなく、

衣類やデジカメなどの電化製品も対象にできます。

もし、火災や水害などですべて買い替えとなったら・・・

家財保険の保険料は安いものなのかもしれません。

まとめ

家を取り巻くリスクを洗い出し、

自分たちにはどんな が必要か線引きすることで、

不必要な補償を把握することが 大切です。

補償が手厚いほど、費用もかさみます。

最近は、自分で必要な補償だけ選べる カスタマイズ型の保険も沢山あります。

お住いの地域の環境(台風が良く来る、大雪が多い、など)も 参考にしながら、重要度の低い補償は見直してみましょう。