元利か元金か、どちらを選びますか?

住宅ローンの返済方法には2種類あります。

住宅ローンの返済方法は、元利均等返済と元金均等返済の2種類あります。どちらを選ぶとよいか検証していきましょう。

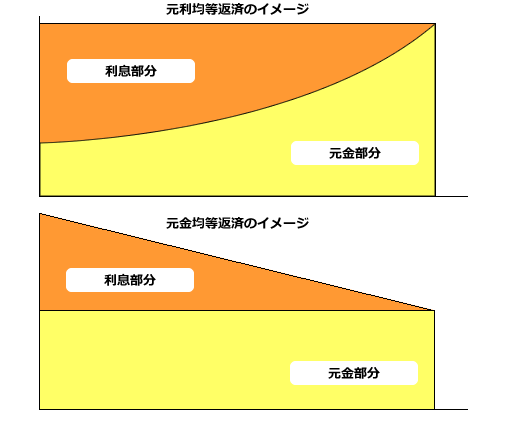

元利均等返済は金利がかわらない限り返済額が常に一定になる住宅ローンです。返済が進むにつれて、返済額に占める元金と金利の割合が変わってきます。

元利均等返済は、はじめは利息ばっかり払っているということ耳にしたことがあるかもしれませんが、始めは元金に比べて利息の割合が多いです。

返済が進むにつれて利息分が占める割合がどんどん減っていくことになり、返済額に占める元金と利息の割合が毎月変わってきます。

この返済方法は、金利が変わらない限り毎月の返済額が一定で、元金と利息の合計を均等に返済していくので元利均等返済と呼ばれます。

もう一つの返済方法は元金均等返済です。

これは、住宅ローンで借りた借り入れ額の元金を毎月均等に返済していく方法です。

例えば、2400万を20年で返済する場合、元金均等返済であれば、元金の年間返済額は120万になります。

それに対して、利息分が毎月変化していく事で元金の返済が進むにつれて利息が減っていきますので、始めの年の返済が一番高くなります。

今はまだお金に余裕があるが、将来子供にお金がかかる時期には返済を減らしておきたい方に向いている返済方法だと言えます。

元利均等返済と元利均等返済はどちらが有利か?

住宅ローンが2000万返済期間が35年金利が返済終了まで2%で計算してみたいと思います。

元利 当初66,262円/月

総返済額 27,825,861円

元金 当初80,952円/月

総返済額 27,016,463円

単純計算をすると元金均等返済が有利になりました。

しかし、例えば元利均等返済で毎月約81,000円支払っていけたら返済期間は35年から27年まで短縮できます。

まとめ

総返済額を少なくしたいのであれば、元金均等返済

一定の返済していきたい場合は元利均等返済

ハウジングスマイルではセミナーやイベントを行っておりますので、気軽にご参加、問い合わせしてください。